La cadena de producción de carne de pavo brasileña ha estado creciendo con gran vigor en los últimos años. En 2005, se procesaron 36.9 millones de aves, 5.61% más que lo procesado en 2004, y la producción de carne alcanzó las 359,200 TM, o sea, 2% de la producción total brasileña de carnes, que comparado a las 150 mil TM producidas en 2000, se traduce en un crecimiento del 140% en 5 años. En comparación, la producción de carne de pollo creció aproximadamente un 58% en el mismo período.

De la producción total en 2005, 198,500 TM, o 55.26% en volumen, se destinaron al mercado interno, y 160,700 TM, o 44.74% en volumen, se exportaron. Las exportaciones correspondieron al 3.1% de las exportaciones brasileñas del complejo de carne, del cual forman parte las carnes de pollo, res, cerdo y el propio pavo.

De este total, las aves enteras y los cortes representaron 111,900 TM, o 69.63% en volumen, mientras que los productos industrializados representaron 48,800 toneladas, equivalentes al 30.36% de las exportaciones.

A diferencia de otros países, donde la producción de carne de pavo está en manos de empresas dedicadas exclusivamente al negocio, en Brasil la actividad es parte de los negocios de las empresas productoras de carne de pollo. Por esta razón, la producción de pavo está concentrada en los estados del sur: Paraná, con 36.2% de la producción nacional, Santa Catarina, con 28.0%, y Rio Grande do Sul, con 13.6%, y en el sureste de Brasil: Minas Gerais, con 22.0% de la producción y Goiás, con 0.1%.

Durante muchas décadas, la producción y comercialización de la carne de pavo fue una exclusividad de Sadia, sinónimo del producto en Brasil y líder de este mercado, cuyas investigaciones de producción con esta ave se iniciaron en 1967. La exclusividad de Sadia se perdió con la entrada en el mercado, en los últimos años, de dos nuevos jugadores: Perdigão, primero, y Doux Frangosul, más recientemente. Perdigão agregó la producción de carne de pavo a su portafolio de negocios por medio de Batávia, en ese entonces su asociada y hoy parte del grupo, al haber implantado la producción a partir de cero. Doux Frangosul, brazo brasileño del grupo francés Doux, ya invirtió en la producción de carne de pavo en Brasil a partir de su experiencia como líder europeo en la actividad (cuadro 1).

A diferencia de Europa y Estados Unidos, donde se ha consumido desde hace mucho tiempo de diferentes maneras, la carne de pavo no es un componente tradicional de la dieta de los brasileños. Insertada en un mercado en el que el consumo de carnes ha crecido de manera continua en los últimos años, esta realidad comienza a cambiar, aunque tímidamente, dado que el consumo saltó de unos irrisorios 600 g/ per capita, en 2000, a casi 1.2 Kg/per capita, en 2005, algo cercano al 100% de crecimiento en sólo 5 años.

Estos números, de acuerdo con las estadísticas de 2006 de la UBA (Unión Brasileña de Avicultura), colocan a Brasil como el quinto mayor consumidor mundial de carne de pavo, después de México (1.9 kg/ per capita), la UE-25 (4.4 kg/ per capita), Canadá (4.4 kg/ per capita) y Estados Unidos (7.6 kg/ per capita), posición nada despreciable para un mercado que apenas acaba de despertar a las cualidades y posibilidades de esta noble proteína.

Diversificación

En Brasil, la carne de pavo siempre fue sinónimo de Navidad. No obstante, actualmente el consumo del ave ya no se limita a la cena navideña, ni se restringe al pavo entero, forma de consumo más tradicional. Hoy en día, la carne de pavo no sufre los efectos de la estacionalidad de la oferta y por eso se encuentra en los supermercados brasileños durante todos los meses del año, en forma de embutidos, cortes tradicionales y diferenciados, salchichas, hamburguesas, patés y ahumados. El ave entera sigue siendo un producto importante en el portafolio de ventas de las empresas, aunque su participación es de solamente un 30% o menos de las ventas. Esta diversificación en la oferta resulta de la apuesta de las empresas productoras en la perspectiva de crecimiento del consumo interno de esa carne, que se tiene en el concepto de más magra y sabrosa que la de pollo.

A pesar de estas características nutrimentales altamente favorables, en contra de la carne de pavo se encuentra la imagen de que el producto es elitista. Por eso, a pesar de la diversificación en la oferta, las empresas productoras han invertido en campañas de mercadeo más agresivas y, sobretodo, en la venta de productos a precios más competitivos, alternativas señaladas por los especialistas como armas importantes para desmitificar el producto y, de esta forma, aumentar el consumo de los brasileños.

Como en la producción de pollos de engorda, las aves vivas que abastecen las empresas provienen de sistemas de producción integrada en los que los productores-socios engordan los pavitos de un día hasta la edad al mercado, los cuales se alojan separados por sexo en las granjas. Las hembras, que llegan a los 4.5 kilos en 70 días o 6 kilos en cerca de 90 días, se engordan para abastecer el mercado de aves enteras. Los machos, más corpulentos, normalmente se destinan a cortes y embutidos, pues con 107 días de vida pueden llegar fácilmente a los 12 kilos de peso vivo.

La producción integrada de pavos no sólo representa una garantía de la procedencia y de la calidad de la materia prima usada por las empresas. El crecimiento de la producción ha despertado la atención de un número cada vez mayor de productores rurales, hasta incluso de otras culturas, interesados en ingresar en la actividad, atraídos por la oportunidad de diversificar la producción de sus propiedades y de esta forma, aumentar las ganancias. Por esta razón, la actividad acaba por cumplir, igualmente, una importante función social, pues al ampliar el ingreso de las propiedades rurales, asegura un estímulo presente a la permanencia de los productores en la actividad, manteniendo así, la fuerza motora de la continuidad y crecimiento futuros de la actividad.

Exportaciones

Mientras buscan medios para ampliar el consumo en el mercado interno, las empresas productoras de carne de pavo se mantienen también atentas a las atractivas oportunidades ofrecidas por el mayor consumo en el mercado internacional. Por eso, parece que el sector va al revés de la carne de pollo: está fortaleciendo primero su actuación en el mercado internacional, para después consolidarse en el mercado brasileño.

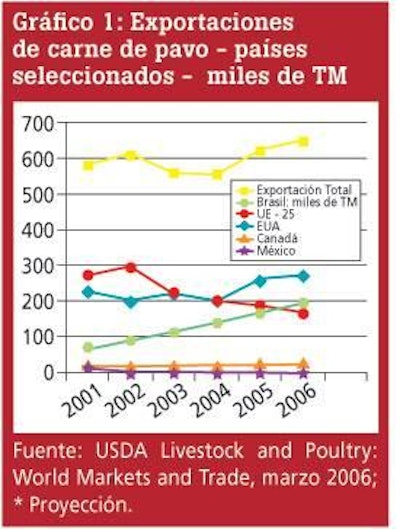

Aprovechando la significativa competitividad del producto nacional, resultante de las condiciones de producción casi ideales, del incuestionable status sanitario de las plantas y del alto nivel tecnológico de la actividad como un todo, y también de la menor presencia de los EUA en este mercado debido a las restricciones impuestas por los recientes casos de IA en el país, las empresas brasileñas han estado trabajando duro para ampliar la participación de las exportaciones brasileñas en el mercado internacional (gráfico 1).

Gracias a este esfuerzo, la participación del volumen exportado sobre la producción total saltó del 36% en 2001, con 69 mil TM, a 44.74% en 2005, con 160,700 TM. Esto equivale a un crecimiento del 133% en volumen en un período en que las exportaciones mundiales crecieron solamente un 6.3% en volumen. En valor, las ventas al mercado externo en este período crecieron 167% y el precio promedio de la tonelada exportada pasó de US$ 1,507/TM en 2001, a US$ 1,596/TM, en 2005, un aumento del 6%.

Cuando se analizan bajo la óptica del mercado internacional, vemos que la participación brasileña en las exportaciones mundiales de carne de pavo pasaron de 8.51% en volumen en 2000, a 25.84% en 2005, y se calcula que será de 27.42% en 2006. Estos números colocan a Brasil en tercer lugar en ventas, sólo después de EUA y la UE, primer y segundo lugares, respectivamente, en este segmento de mercado.

Es interesante mencionar que, a pesar de que las exportaciones brasileñas de carne de pavo todavía son menores que las realizadas por EUA y la UE, va diminuyendo rápidamente la distancia que otrora las separaba. En 2000, Brasil ya ocupaba la tercera posición en las exportaciones de carne de pavo, pero en una situación bastante inferior a la de los líderes, pues las 44 mil toneladas exportadas por el país en aquel año apenas correspondían al 18% de las exportaciones europeas, de 242 mil TM, y a cerca del 22% de las exportaciones estadounidenses, de 202 mil TM. Desde entonces, las exportaciones de carne de pavo de Brasil han seguido evolucionando, mientras que las de la UE-25 y las de EUA se estancaron o incluso se redujeron, a tal punto que en 2005, las 161 mil TM de carne de pavo exportadas por Brasil representaron el 62% de las exportaciones estadounidenses y el 87% de las exportaciones europeas.

Sea en el mercado interno o en el externo, los productos industrializados de carne de pavo son comercialmente más atractivos por las mayores utilidades que proporcionan a las empresas. No obstante, desde 2000 las exportaciones brasileñas de carne de pavo parecían no aprovecharse de este hecho, pues las ventas privilegiaban ampliamente a los productos sin procesar y congelados (aves enteras y cortes), y relegaban a un plano comercialmente menor a los productos industrializados.

Sin embargo, este perfil de ventas cambió significativamente de dirección a partir de 2005, cuando se exportaron 48,800 TM de productos industrializados, equivalente a 4,100 TM/mes, en comparación con una media anual de 1,400 TM de 2001 a 2004, equivalente a 116 TM mensuales, respectivamente. Extrapolando a los 12 meses de 2006 el desempeño del primer trimestre, cuando las exportaciones de productos industrializados llegaron a un total de 19,800 TM, el equivalente a 6,600 TM mensuales, las exportaciones de estos productos deberán cerrar el año con un volumen de 79,200 TM exportadas, un crecimiento (calculado) de 62% sobre el total exportado en 2005, y de 5,600% sobre el volumen anual promedio del período de 2001 a 2004 (cuadro 2).

En 2004, 63% del volumen de carne de pavo exportado tuvo como destino principal la UE. En 2005, las exportaciones tuvieron como destinos principales la UE-25, con el 59.5% de las ventas, África, con 17.4% y Europa Oriental, con 17.3%. Juntos, representaron casi el 95% de las exportaciones brasileñas del producto (gráfico 1). Dentro de estos destinos, destacan Alemania, con 29.4% de participación en el volumen exportado, los Países Bajos, con 16.7%, Rusia, con 9.1%, Suráfrica, con 8.1%, Bulgaria, con 5.0%, España con 3.1% y los demás países, con 28.6%.

A juzgar por el desempeño reciente, podemos esperar, con una buena dosis de precisión, un futuro brillante para la carne de pavo brasileña. Al ocupar un mayor espacio en el mercado interno, se estará contribuyendo a ampliar y enriquecer la dieta de los brasileños, y al ampliar la familia de productos avícolas exportados, se estará consolidando la posición brasileña de liderazgo en el mercado mundial de carnes de aves.